ベストホームは「暮らしを変える 住まいをつくる」をコンセプトに 富山の風土に合った家づくりを実践しています。ここでは施工事例や家づくりの豆知識などなどお伝えしていきます。

[ 目次 ]

家づくりは「払える額」から考える

前回【家づくりのコツ はじめに3つの初期設定】でも紹介しましたが、早い段階で家づくりの資金・予算を「いくら」にするのか見当をつけることをお勧めします。

家づくりを考えるうえでお金の制約がはっきりしていた方が、むしろ選択肢を絞り込めるのでスムースに進められるもの、ここではそのお金の見当のつけかたをご紹介します。

お金の見当をつける

ほとんどの場合、資金の出処は「住宅ローン」です。

住宅ローンで気になるのが「金利」かもしれませんが「金利〇%」といわれてもピンとこないもの、「借入額が何千万円」も桁が大きく考えるとゾッとするだけ、そもそも初期段階でイメージ湧かないですよね。これが「月々の返済額」だと実感を持ってイメージしやすいですね。まず自分たちが「払える額」以内で「月々の返済額」を設定し、次にその「月々の返済額」で「借りられる額」の見当をつける方が手っ取り早いのです。

見当をつけやすくする簡単な方法をご紹介します。

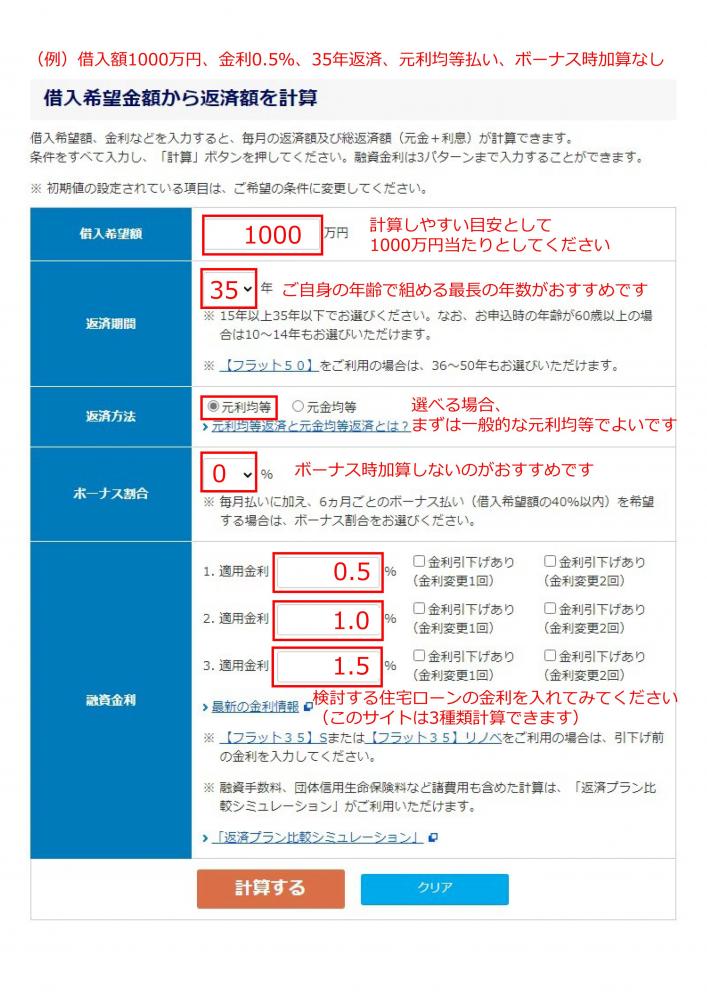

それは一度「借入額1000万円(100万円)あたりの返済額」を計算することです。といっても手計算は大変なので、どこの金融機関のWEBサイトにもある「ローンシミュレーション」で一度「借入額1000万円(100万円)あたりの月返済額」を計算してください。

[住宅金融支援機構WEBサイトのシミュレーション例]

金利や諸条件は金融機関によって千差万別で、初期段階で見極めるのは大変です。先の例のようにザックリでよいので「月々いくら払えば、いくら借りられる」の見当をつける準備をしましょう。

「借りられる額」は金融機関が決める

「借りられる額」について一般に年収の4~7倍とか、返済負担率が年収の25~35%とかよく聞きます。

ですが金融機関に「私はMAXいくら借りられますか?」と聞いてもふつうは答えてくれません。借主が「こんな計画で、この希望額を借りたいのですが」と相談すると、借主の年収・勤務先・勤続年数・土地の評価などから、所定の返済負担率と金利・返済年数に基づいて「希望額をお貸しします」とか「希望額には満たないですが〇〇までお貸しします」と回答するはずです。

つまり「借りられる額」は金融機関が決めるのです。ただしこの金額はあなたが無理なく返済していける金額とは限りませんね。

「払える額」は自分が決める

例えば年収が同じでも、家族数、子どもの年齢、趣味やライフスタイルなどにより毎月の出費が違うためローン返済にあてられる額は人それぞれです。つまり「払える額」は自分で決めるのです。

では、自分たちの「払える額」ならいくら借りられるのか、最初に計算した「借入額1000万円(100万円)あたりの月返済額」でサクッと速算してみましょう。賃貸住宅にお住いの方は家賃を基準にすると考えやすいです。

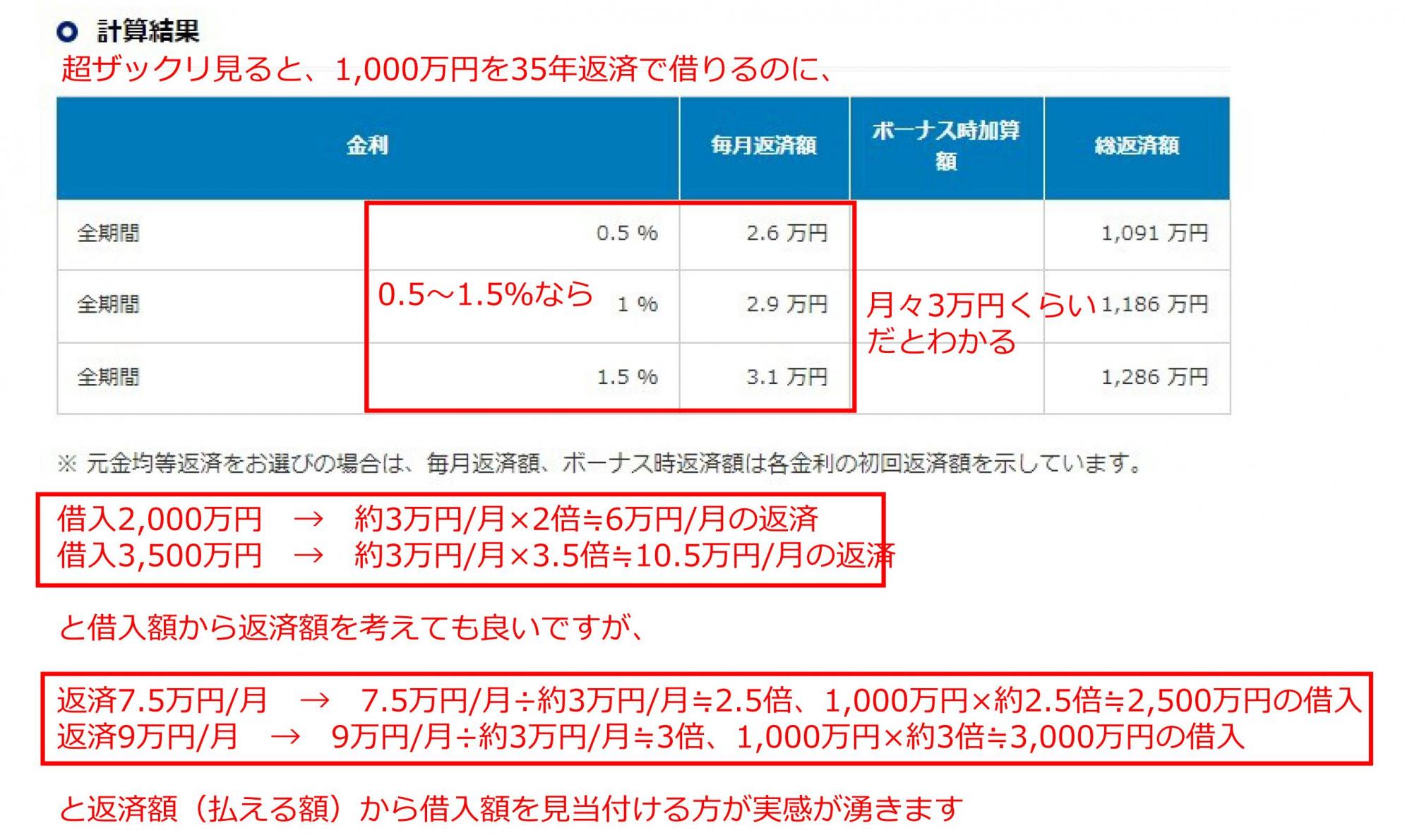

[借入1000万円あたりの月返済額の計算結果]

先ほど例のシミュレーションでは「借入額1000万円(100万円)あたりの月返済額」はザックリ約3万円(100万円あたりだと約3000円)だとわかります。

〇今の家賃が7.5万円だから同じくらいで納めたいなとなると、

7.5万円/月÷約3万円/月≒2.5倍、1000万円×約2.5倍≒2500万円の借入

〇共働きするから今の家賃に少し足して9万円まで頑張ろうとなると、

9万円/月÷約3万円/月≒3倍、1000万円×約3倍≒3000万円の借入

まとめ_「払える額」で家を建てる

当たり前ですが月々「払える額」で借りられる額の住宅ローンしか借りてはなりません。(借主の諸条件によっては、自分の考える「払える額」より「借りられる額」が少ないこともあります)

その住宅ローン借入額に、預貯金や贈与などの自己資金を足した金額で家づくりを計画することになりますが、より具体的な検討の際にはもっとシビアな数字でシミュレーションします。その結果、そこで納まらない場合は時期を見送りましょう。

家づくりはスタートしました。ただゴールが先に伸びただけなのです。

インスタグラムはじめました

■ベストホーム公式アカウントでは、

・施工事例

・富山にあった家づくり

・家づくりの悩み解消法

に関する情報を発信中です!

ぜひ他の投稿もチェックして見て下さい!

ベストホーム